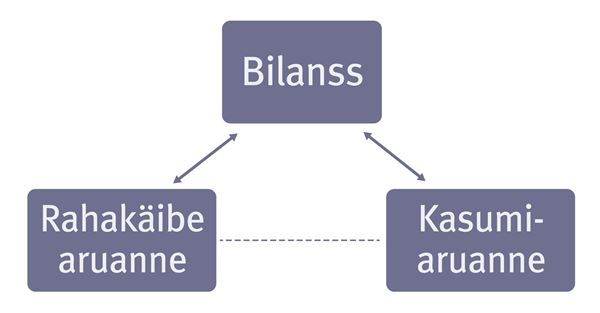

Raamatupidamise aruanded

Igal ettevõttel on kohustus koostada pärast majandusaasta lõppu raamatupidamise aastaaruanne.

Aruandes tuleb täita peamiselt bilanss, kasumiaruanne, rahavoogude aruanne, omakapitali muutuste aruanne ja lisad.

Raamatupidamisaruandluse kolm olulisemat põhikomponenti on kasumiaruanne, rahavoogude aruanne ja bilanss.

Ettevõtluse kursuse raames loodud õpilasfirma peab samuti need kolm viimati mainitud aruannet koostama.

Bilanss

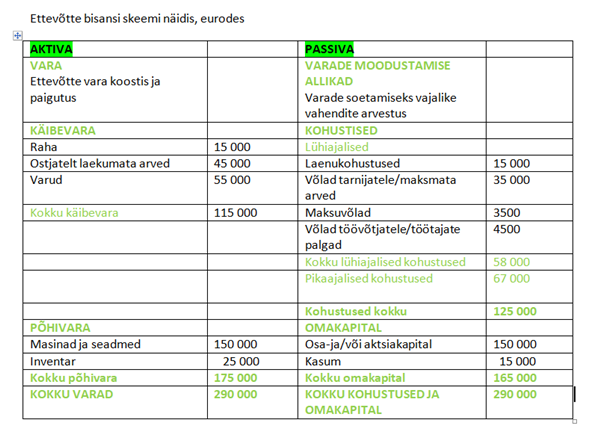

Bilanss on raamatupidamisaruanne, mis kajastab teatud kuupäeva seisuga ettevõtte finantsseisundit (vara, kohustisi ja omakapitali).

Varad jagunevad käibevaradeks ja põhivaradeks.

Kohustised jagunevad lühiajalisteks ja pikaajalisteks kohustisteks.

Omakapital näitab omanike paigutust, sh ka väljavõtmata osalust ehk jaotamata kasumit.

Ettevõtte finantsseisundit peegeldava bilansi valem

aktiva (varad) = passiva (kohustised ja omakapital)

Bilansi üldistatud kuju

AKTIVA (varad) | PASSIVA (kohustised ja omakapital) |

1. Käibevara | 1. Kohustised |

1.1. Lühiajalised kohustused 1.2. Pikaajalised kohustused | |

2. Põhivara | 2. Omakapital |

AKTIVA kokku | PASSIVA kokku |

Kuidas lugeda bilanssi?

Näide bilansis toimuvate muutuste kohta.

Omakapitali nimetatakse ka netovaraks ehk kohustistest vabaks varaks. Kui näites toodud ettevõte tasub oma kohustused (125 tuhat eurot), siis jääb talle varasid järele 290–125=165 tuhande euro ulatuses, mis võrdub omakapitali väärtusega.

Tegelikkuses esitatakse bilansi osad enamasti mitte kõrvuti, vaid üksteise järel – enne vara (aktiva), siis kohustised ja omakapital (passiva).

Varad esitatakse bilansis kindlas järjekorras – likviidsuse alanevas järjekorras.

Likviidsus näitab, kui kiiresti ja kergesti on võimalik varasid muuta rahaks. Kõige likviidsem vara ongi raha ise, rahale järgnevad nõuded jne.

- Milliseid varasid vajate oma äriidee elluviimiseks?

- Millised nendest on põhivarad, millised käibevarad?

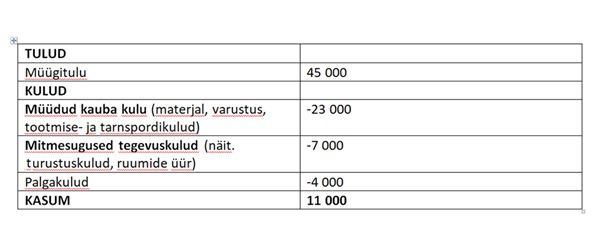

Kasumiaruanne

Kasumiaruanne on mingi ajaperioodi (näiteks aasta) kohta koostatud tulude ja kulude aruanne. Kasumiaruanne kajastab ettevõtte tulusid ja nende tulude saamiseks tehtud kulusid teatud perioodi jooksul. Tulu on sissetulek, millega kaasneb varade suurenemine või kohustuste vähenemine. Kulud on väljaminekud, millega kaasneb varade vähenemine või kohustuste suurenemine. Kasum või kahjum on ettevõtte aruandeperioodi tulude ja kulude vahe. Juhul, kui ettevõtte tulud on suuremad kui kulud, on tulemus positiivne (nimetakse kasumiks). Kui kulud ületavad tulusid, on tulude ja kulude vahe negatiivne (nimetatakse kahjumiks).

TULUD – KULUD = KASUM (KAHJUM)

Näide

Ettevõte ostis 1300 euro väärtuses kaupu, arve maksetähtaeg oli 30 päeva pärast. Ostetud kaubad, mille eest maksti sularahas, müüdi 1500 euro eest.

Toimunud tehingu tulemusena olid ettevõtte kulud 1300 eurot (kohustuste suurenemine) ning tulud 1500 (varade suurenemine) kasum kauba müügist on 200 eurot (1200–1000).

Ettevõtte tegevuse paremaks mõistmiseks, analüüsimiseks ja tulevikuplaanide koostamiseks ei ole oluline ainult kasumi suurus, vaid ka see, kuidas kasum on kujunenud. Informatsiooni tulude suurendamise ja kulude kontrolli all hoidmiseks saabki kasumiaruandest.

Kasumiaruande koostamisel rakendab õpilasfirma sama põhimõtet kui toodud kasumiaruande näidistabelis

Rahavoogude aruanne

Rahavoogude aruanne kajastab ettevõtte rahajäägi muutumist perioodi jooksul, tegelikke laekumisi ja väljamakseid.

Kindlasti peaks äritegevuse rahavoog olema positiivne, sest ettevõtte põhitegevus peab raha sisse tooma. Kui põhitegevuse rahavoog on negatiivne ehk põhitegevus viib ettevõttest raha välja, siis tekib küsimus, millistest allikatest tekib ettevõttel raha, mida põhitegevuseks kasutada.

Sageli makstakse põhitegevusest laekunud rahaga tagasi laene. Negatiivne rahavoog on suureks probleemiks ettevõtte jätkusuutlikkuse seisukohast. Seepärast tuleb eesmärgiks seada, et äritegevus tagaks ikka positiivse rahavoo.

Alustaval ettevõttel võib tegevuse algul sageli tekkida negatiivne rahavoog ja kahjum, see tähendab, et enne tuleb raha välja anda ja alles hiljem, kui ettevõtte tegevus käivitub, hakkab raha sisse tulema.

Rahavoogude aruandes liigitatakse kõik raha laekumised ja väljamaksed kolme kategooriasse:

- rahavoog äritegevusest (põhitegevusest)

- rahavoog investeerimistegevusest

- rahavoog finantseerimistegevusest

- Miks peab õpilasfirma käivitamisel väga täpselt arvestama kõiki kulusid, mis ilmnevad enne esimesi sissetulekuid?

Omakapitali muutuste aruanne näitab aruandeperioodil toimunud muutusi ettevõtte omakapitalis. Aruandesse tuleb märkida omanike poolt kapitali tehtud sissemaksed ja omanikele tehtud väljamaksed, aruandeperioodi kasum või kahjum jne.

Lisade hulk aastaaruandes sõltub ettevõtte eripärast, kuid on ka kindlad sisunõuded aruande lisadele.

Smuutipeatus

- Eelnevalt kogutud andmete põhjal alusta Smuutipeatuse bilansi koostamist.

- Selgita välja Smuutipeatuse varade koosseis.

- Jaota Smuutipeatuse varad käibe- ja põhivaradeks.

- Smuutipeatuse bilansi põhjal vasta küsimusele: Millise summa väärtuses on Smuutipeatusel varasid?