Arutle

- Kuidas mõistad sõna säästmine ja säästud?

- Milleks on vajalik rahatagavara?

1. Raha kogumine

ÕIGE | VALE | |

Mõistlik on omada raha-tagavara vähemalt poole aasta kulutusteks. | ||

Kõige kindlam on säästa kuu lõpus, kui sa tead, et sul on raha üle jäänud. | ||

Pooltel Eesti peredest ei ole üldse sääste. | ||

Säästa aitab see, kui käia alati allahindluste ajal ostlemas. | ||

Kõige rohkem rahalisi raskusi kogevad lastega ja väikese sissetulekuga pered. | ||

Hästi sõnastatud eesmärk aitab sul leida võimalusi, kuidas oma soove täita. | ||

Rikkad inimesed kulutavad alati nii palju kui neil on võimalik. | ||

Säästmine [mõiste: säästmine – kulutuste piiramine]on kokkuhoidlik raha kasutamine. Vähene kulutamine annab võimaluse raha tagavaraks koguda. Raha-tagavara ehk säästud annavad kindlustunde, et inimene saab ka ootamatute olukordadega hakkama. Näiteks, kui külmkapp läheb rikki, inimene jääb haigeks ja ei saa tööl käia või jääb hoopis ilma tööta.

Rahatargad arvavad, et säästma peaks kuni 1/5 sissetulekutest. Kui sul on 20 eurot, siis tagavaraks peaks panema kuni 4 eurot. Kui teenid 500 eurot, siis tagavaraks peaks sellest panema kuni 20 eurot. Raha tagavara peaks olema kuue kuu sissetulekute suurune.

Säästmine annab ka võimaluse osta suuremaid asju, mida oma tavaliste sissetulekute eest osta ei saaks. Kui oma kulutuste suurenemist ette teada, saab läbi mõelda, kuidas raha säästa või rohkem teenida. Raha saab kokku hoida ja sääste koguda enda mugavuse arvelt. Näiteks saab ise valmistada kodus toitu ja vähendada valmistoidu ostmist.

Sea endale eesmärk, kui palju raha soovid ühes kuus säästa ja jälgi sellest kinnipidamist!

Üks võimalus raha kogumiseks on hoiustamine. Hoiustamine [mõiste: hoiustamine – raha panka hoiule panemine selleks, et raha koguda ja sellelt teenida]on raha panka hoiule panemine selleks, et raha koguda ja sellelt teenida. Pank kasutab raha sel ajal, kui sina seda ei kasuta. Sinu raha kasutamise eest tasub pank sulle intresse[mõiste: hoiuintress – raha, mida pank maksab inimesele õiguse eest kasutada tema raha]. Eesti pankadel on veel erinevaid hoiustamise võimalusi.

Juhan teenib kuus 600 eurot. Ta soovib kolme kuuga säästa 180 eurot. Ta ei tea, kui palju ta peaks igal kuul raha kõrvale panema.

Palk | Osa palgast, mida soovib säästa | Sääst ühes kuus | Sääst kolme kuuga |

600 € | 1/5 | 600 € : 5 = € | € |

600 € | 1/10 | 600 € : = € | € |

600 € | 1/20 | € : = € | € |

Juhan peaks 180 euro säästmiseks igal kuul kõrvale panema eurot, see on / tema palgast.

2. Eesti perede raha säästmine

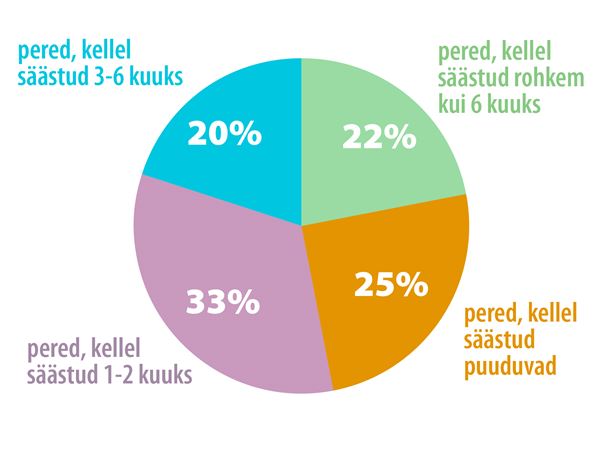

Swedbanki uuring näitab, et suurel osal Eesti peredest on olemas väikesed säästud.

Veerandil peredest pole üldse sääste või on säästud nii väiksed, et ei saa ühe kuu kulutusi katta.

Kolmandik peredest saaksid sissetulekute kaotuse korral hakkama 1–2 kuud. Viiendik peredest saaksid saaks sissetulekute kaotuse korral hakkama 3–6 kuud.

Rahalisi raskusi kogesid kõige rohkem lastega ja väikese sissetulekuga pered. Pered tulid rahaliste raskustega toime siis, kui nad vähendasid oma kulutusi, kasutasid sääste või jätsid osa arveid maksmata. Viimases hädas laenati lähedastelt ja sõpradelt või pankadest ning hakati otsima paremaid teenimisvõimalusi. Vähestes peredes kasutati rahapuudusel kiirlaenude abi.

- Kui suurel osal Eesti peredest pole üldse sääste või on neid väga vähe?

- Kui kaua saaksid oma säästudega hakkama viiendik Eesti peredest?

- Millistes peredes on rahalised raskused igapäevased?

- Kuidas lahendavad Eesti pered oma rahaprobleeme? Kirjuta.

3. Nõuanded, kuidas raha säästa

Üks maailma rikkamaid inimesi Mehhiko ärimees Carlos Slim Helúl arvab rikkaks saamisest nii: hakka võimalikult varakult raha säästma. Mida varem seda teed, seda paremini läheb sul tulevikus, ükskõik, mis alal sa töötad.

Facebooki asutaja Mark Zuckerberg leiab, et isegi kui sul on palju raha, võid sa elada kokkuhoidlikult. Ta saaks endale lubada ükskõik millist autot või isegi autode kollektsiooni, aga tema valikuks on praktiline masin.

Kõige raskem on esimene samm. Selleks, et algus läheks lihtsamalt, on siin mõni soovitus:

- Raha säästmiseks pead sa teadma, kui palju sa teenid ja kui palju kulutad (arvepidamine).

- Sea endale eesmärk, milleks sa raha kogud. Pane see kirja. Kui sul on mitu soovi, pane need tähtsuse järjekorda. Kui tead, mida kõige enam vajad, leiad võimaluse soovi täitmiseks.

- Loo endale raha kogumise süsteem. Otsusta, kui suure osa oma sissetulekust sa igal kuul säästad. Võid leida omale ka lisasissetuleku.

- Iga ostu puhul mõtle, kas sa seda tõepoolest vajad või saad ilma selleta. Kindlasti jääb pärast järelemõtlemist mõnigi asi ostmata.

- Jälgi, kuidas sul eesmärgini jõudmine läheb.

4. Eesmärgi seadmine

Selleks, et kohale jõuda, pead sa teadma, kuhu sa minema pead. Eesmärgi seadmine annab inimesele suuna. Kui sa tead oma soove, saad läbi mõelda, mida selleks tegema pead.

Eesmärk | Ostan arvuti |

Kui palju maksab? | 250 eurot |

Millal ostan? | Järgmisel suvel, sinna on aega kümme kuud |

Kuidas vajaliku raha kokku saan? | Mul on sünnipäevaks kingitud 30 eurot. Iga kuu panen kõrvale 22 eurot. |

Eesmärk | |

Kui palju maksab? | |

Millal ostan? | |

Kuidas vajaliku raha kokku saan |

Kokkuvõtteks

Mõistlik on omada raha-tagavara vähemalt poole aasta kulutusteks. | |

Kõige kindlam on säästa kuu lõpus, kui sa tead, et sul on raha üle jäänud. | |

Pooltel Eesti peredest ei ole üldse sääste. | |

Säästa aitab see, kui ostad allahinnatud kaupu. | |

Kõige rohkem rahalisi raskusi kogevad lastega ja väikese sissetulekuga pered. | |

Hästi sõnastatud eesmärk aitab sul leida võimalusi, kuidas oma soove täita. | |

Rikkad inimesed kulutavad alati nii palju kui neil on võimalik. |

Mängi rahatsirkust.

Arutle 1

- Kuidas pere saaks omale uut autot lubada?

Arutle 2

- Kui palju peaks pere igal kuul raha kõrvale panema, et aasta jooksul raha kokku saada?

- Kui suure summa võiks kingitusse panustada perepoeg?

Arutle 3

- Mida pere tegi, et koos reisile minna?